再エネ特措法って何?令和4年の改正点とは?わかりやすく解説!

- 2022年06月15日

- 発電・エネルギー

再エネ特措法とはどのような法律なのでしょうか。2011年に制定され、2012年から運用が始まりました。2022年に再エネ特措法は大きく改正されます。

今回は、再エネ特措法の中心であるFIT制度や財源となる再エネ賦課金・令和4年の大きな改正点であるFIP制度の概要などのFIP制度以外の気になる変更点などについてまとめました。

目次

-

再エネ特措法とは?

-

特措法における再生可能エネルギー源の種類

-

令和4年の改正で導入されるFIP制度

-

FIP制度以外の改正点

-

まとめ:改正再エネ特措法の理解を深め、企業経営に活かそう!

1. 再エネ特措法とは?

(1)再エネ特措法によって導入されたFIT制度

再エネ特措法とは、2011年8月に成立し、2012年7月から施行された法律です。内容は、再生可能エネルギーからつくられた電力を国が定めた単価で一定期間電力会社が買い取ることを義務付けるものです。

出典:資源エネルギー庁 『制度の概要|固定価格買取制度|なっとく!再生可能エネルギー』

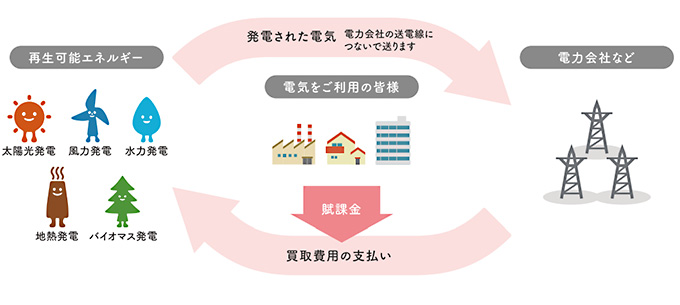

国が電力会社に再生可能エネルギーでつくられた電力を買い取る制度のことを固定価格買取制度(以下、FIT制度)といいます。政府の狙いは、FIT制度により設備投資された資金の回収を容易にさせ、再生可能エネルギーの普及を促進することにあります。

(2)財源となる再エネ賦課金

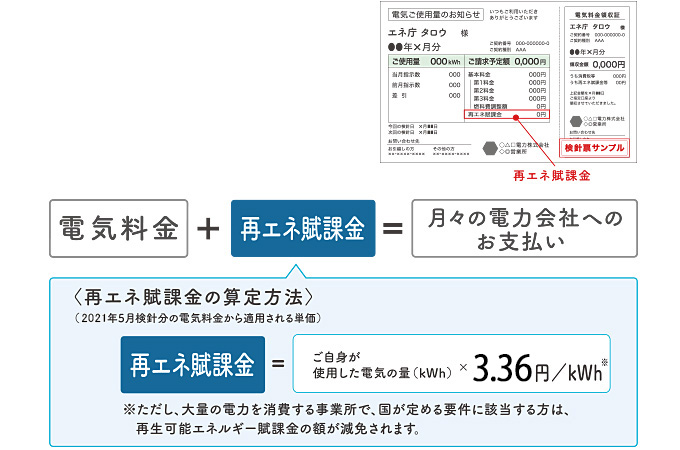

FIT制度の財源として新設されたのが再生可能エネルギー発電促進賦課金(以下、再エネ賦課金)です。

出典:資源エネルギー庁 『制度の概要|固定価格買取制度|なっとく!再生可能エネルギー』

再エネ賦課金は通常の電気料金に上乗せされ、月々の電力会社への支払いとともに消費者が負担します。再エネ賦課金は電力を消費する全ての人に課され、負荷額は電気の使用料に比例します。

再エネ賦課金の金額は全国一律になるよう調整され、経済産業大臣が年度ごとに決定します。こうして集められた資金がFIT制度の財源となっているのです。

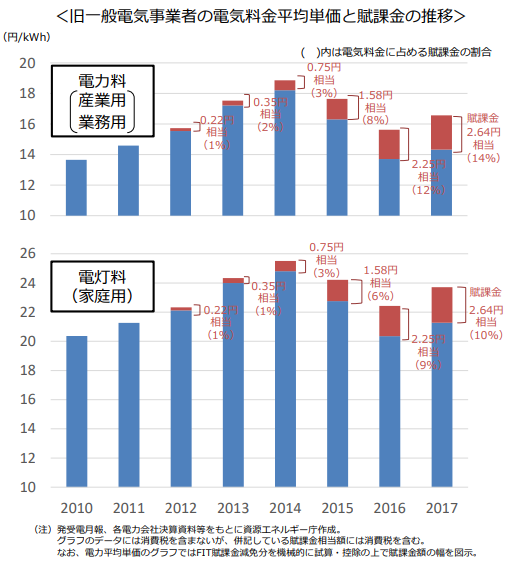

出典:資源エネルギー庁『FIT制度の抜本見直しと 再生可能エネルギー政策の再構築』(P13)(2019/4/22)

再エネ賦課金は年々増加しています。2017年段階で、賦課金の割合は産業用・業務用では14%、家庭用では10%に達しました。これは、決して軽い負担とはいいがたいものです。

2. 特措法における再生可能エネルギー源の種類

(1)再生可能エネルギーの特徴

再生可能エネルギーの大きな特徴は2つあります。1つ目はCO2をはじめとする温室効果ガスを排出しないことです。2016年に発効したパリ協定では、温室効果ガスの排出削減が合意されました。温室効果ガスの排出削減は世界的な目標といってよいでしょう。

2つ目は自給可能なエネルギーであることです。太陽光や風力、地熱、小水力発電といった再生可能エネルギーは設備を整え、自給することが可能です。

(2)再生可能エネルギーの現状と課題

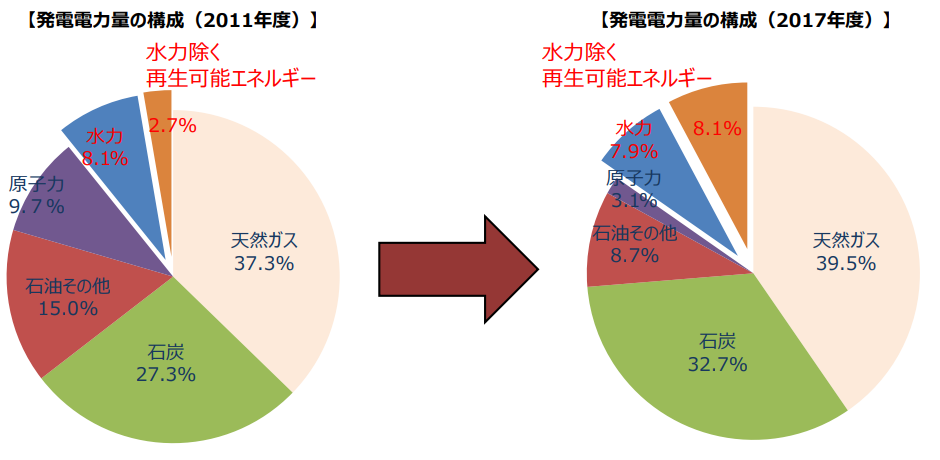

出典:資源エネルギー庁『FIT制度の抜本見直しと 再生可能エネルギー政策の再構築』(p7)(2019/4/22)

2011年度に比べ、2017年度は再生可能エネルギーが大きく伸びました。ダム建設などが必要な水力を除く再生可能エネルギーはおよそ3倍に伸びています。この背景には2012年から導入された再エネ賦課金の存在があります。

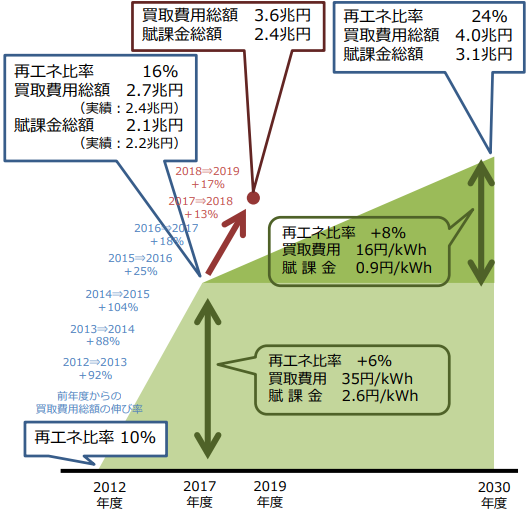

出典:資源エネルギー庁『FIT制度の抜本見直しと 再生可能エネルギー政策の再構築』(P13)(2019/4/22)

2012年度の導入以来、再エネ賦課金による買取は増え続けました。それに比例するように、水力以外の再エネの比率も上昇したのです。

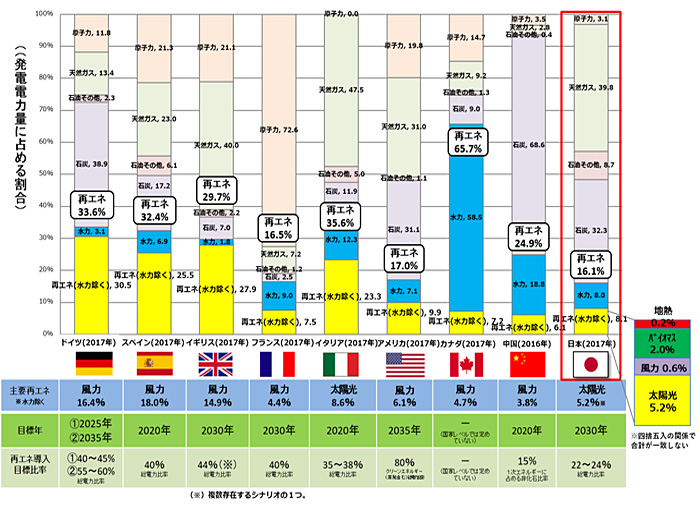

出典:資源エネルギー庁『総論|再エネとは|なっとく!再生可能エネルギー』

しかし、それでも日本の再生可能エネルギー割合は諸外国と比べると低いです。日本の再生可能エネルギー比率はトランプ政権下で再エネを重視しなかったアメリカや原子力発電の割合が高いフランスとほぼ同程度です。

再生可能エネルギーの割合が高いドイツやスペイン、イギリスと比べるとまだまだ伸びしろがあるといえます。

3. 令和4年の改正で導入されるFIP制度

(1)制度の仕組み

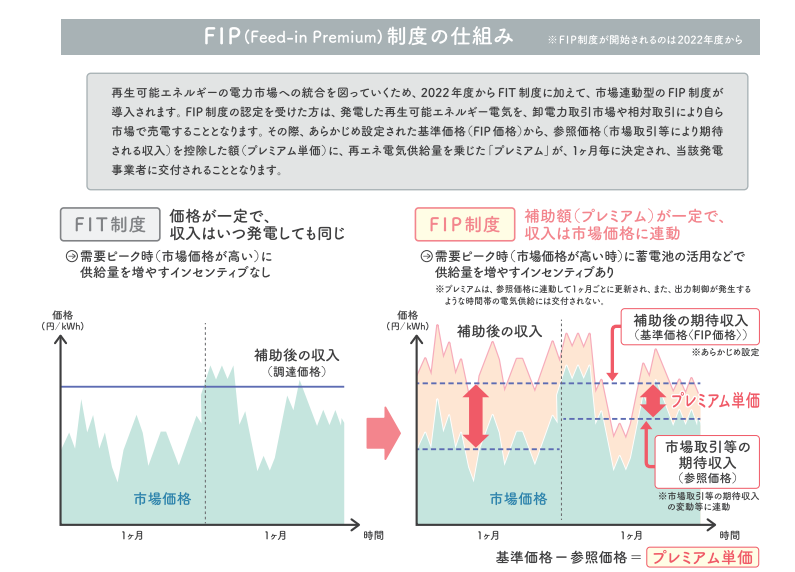

出典:資源エネルギー庁『再生可能エネルギー固定価格買取制度等ハンドブック 2021年度版』(P4)(2021)

2022年度からFIP制度が始まります。2012年度から開始されたFIT制度と併存して運用されるFIP制度はFIT制度と何が違うのでしょうか。両者の違いは購入価格にあります。

FIT制度はどのような状況下でも買取価格が一定です。それに対し、FIP制度の買取価格は市場価格に連動します。需要量が多いときに電力を売るよりも、需要量が少ないときに電力を売る方の価格が高くなる仕組みです。

(2)FIP制度のメリット・デメリット

FIP制度のメリットは、電力事業者が工夫次第で収益を上げることが可能であることと供給量が少ないときに売電者が増えることで電力需要を満たしやすくなることです。

電力事業者は蓄電池などを用いることで、供給量が多いときは蓄電池に電気をたくわえ、供給量が少ないときに放出するなど工夫することで収益を上げることが可能です。

また、電力需要が多いときに売電されることにより、電力不足に陥る可能性を減らすこともできるでしょう。

FIP制度のデメリットは、電力価格が低迷したとき、プレミアム単価の割合が増えてしまうことです。今後、FIP制度の運用開始とともに、あらたなデメリットが浮かびかがる可能性もあるでしょう。

4. FIP制度以外の改正点

令和4年の改正はFIP制度以外にも及びます。以下、3点に分けて解説します。

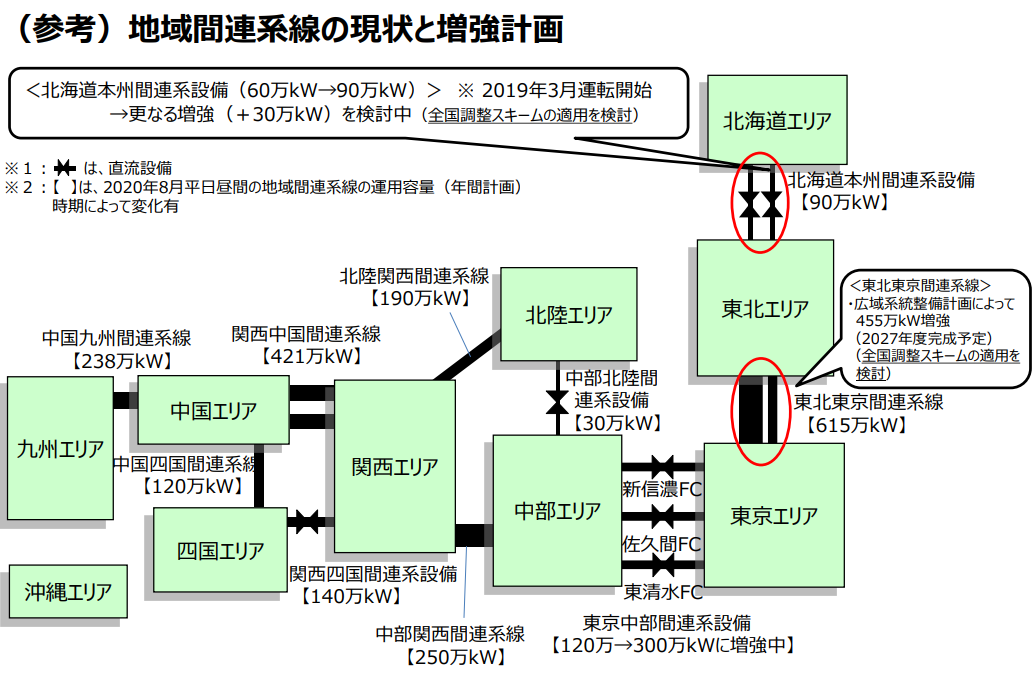

(1)再エネのポテンシャルを活かす系統強化

出典:資源エネルギー庁『電力ネットワークの次世代化』(P4)(2020/8/31)

系統とは、発電・変電・送電・配電をまとめた言い方で、電力系統ともいいます。現在、日本では10の電気事業者がそれぞれ系統を持っています。それぞれの系統は沖縄エリアを除き、近隣の系統と結びついています。

再エネ特措法の改正では、これまで各地域の送配電事業者が負担していた系統強化の資金の一部を全国で支えるよう改めました。

出典:『再エネ特措法改正関連情報|なっとく!再生可能エネルギー』

(2)太陽光発電設備廃棄のための積立制度

出典:資源エネルギー庁『太陽光発電設備の廃棄等費⽤積⽴制度について』(P4)(2021/9/17)

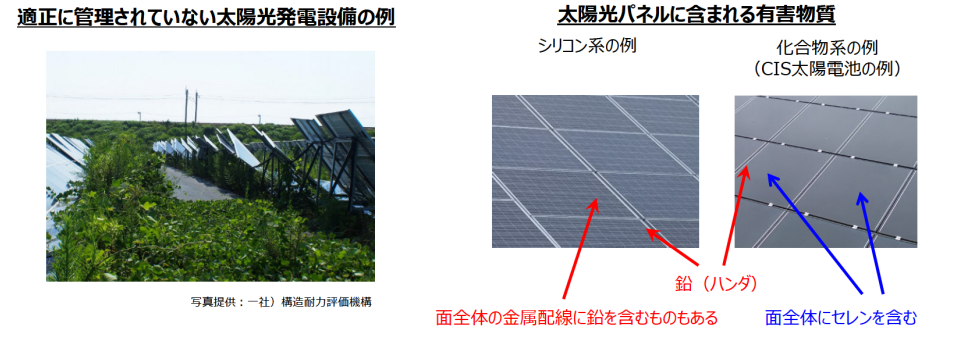

太陽光発電設備の廃棄は設置した事業者の責任です。しかし、現実には不適切な管理をされている設備が見られます。地域住民の中から、事業終了後にこうした有害物質を含む太陽光パネルが遺棄されるのではないかという懸念が顕在化しています。

出典:資源エネルギー庁『太陽光発電設備の廃棄等費⽤積⽴制度について』(p3)(2021/9/17)

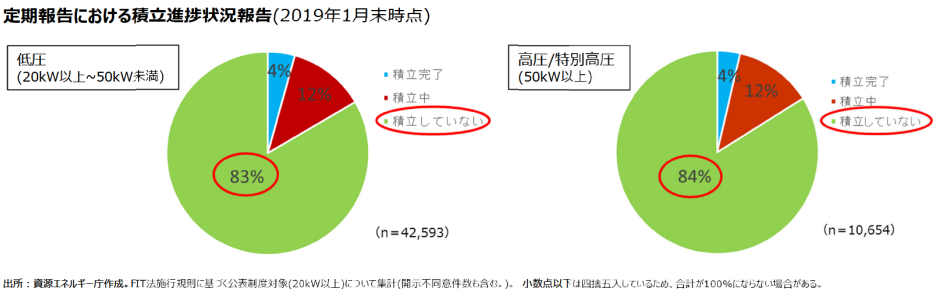

2012年から運用されているFIT制度では、太陽光パネルの廃棄費用も見越して価格が設定されました。しかし、廃棄費用を積み立てている事業者はおよそ16%に過ぎません。

出典:『再エネ特措法改正関連情報|なっとく!再生可能エネルギー』

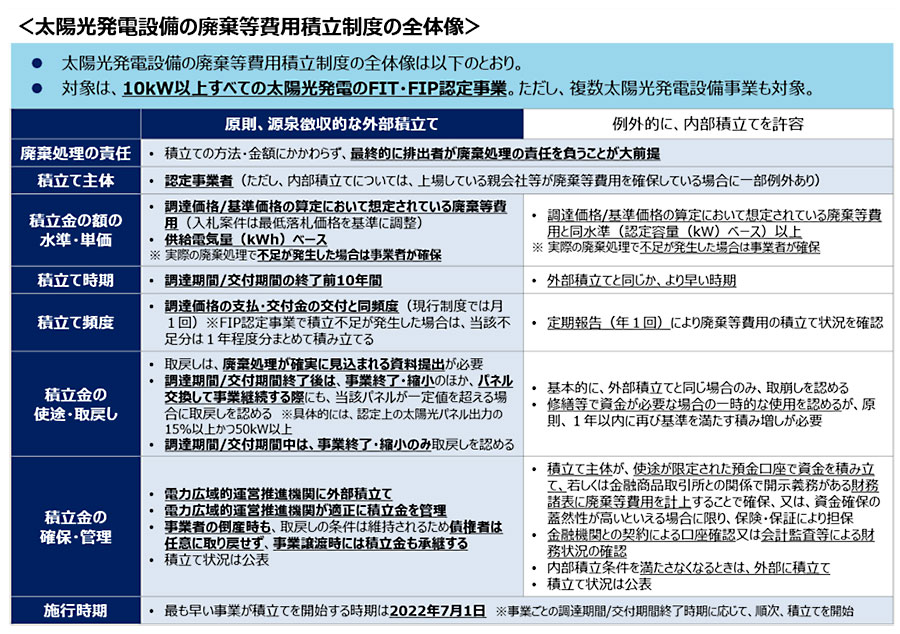

こうした状況を踏まえ、改正再エネ特措法では改めて事業者の廃棄責任を明確化し、10kw以上のすべての太陽光発電のFIT・FIP認定事業者に外部積み立てを求めます。

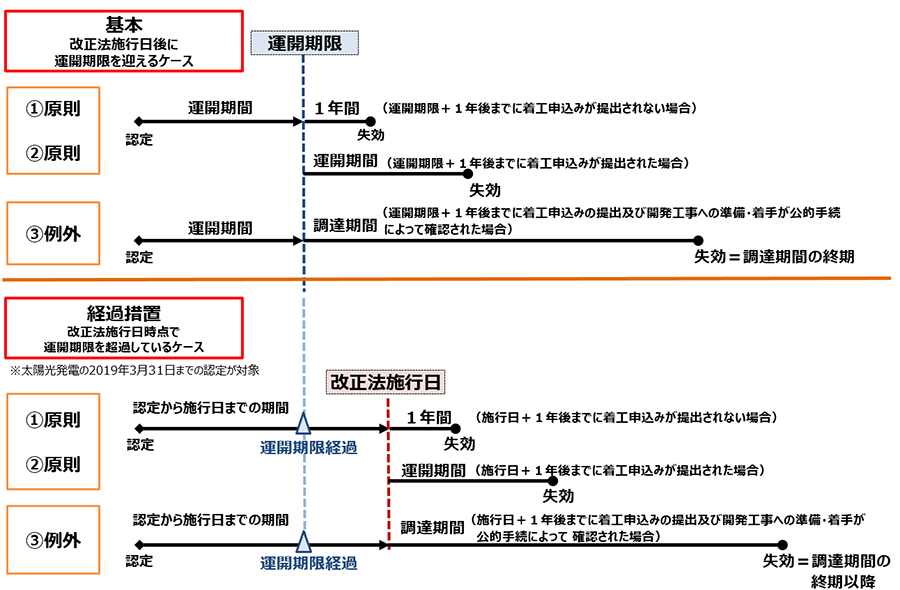

(3)認定執行制度の導入

出典:資源エネルギー庁『再エネ特措法改正関連情報|なっとく!再生可能エネルギー』

出典:資源エネルギー庁『系統接続について|なるほど!グリッド|』

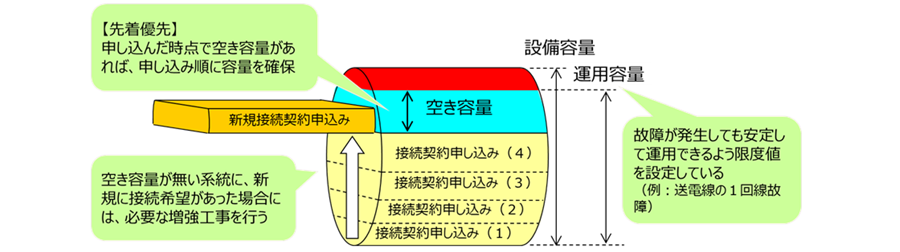

各電力事業者は、それぞれの担当エリアの系統内で各事業者に送電枠を割り当てています。送電枠の割り当ては先着優先のルールです。

申し込みだけ先に行い、枠だけを確保しているにもかかわらず、発電を開始しない事業者がいると、他の利用希望者が系統に接続できないという事態が起きてしまいます。

そのため、一定期間内に運転を開始しない事業者の認定を取り消す仕組みが導入されたのです。

5. まとめ:改正再エネ特措法の理解を深め企業経営に活かそう!

2012年に運用がはじまった再エネ特措法は2022年から大きく変化します。企業経営に大きな影響を及ぼすのはFIP制度の導入ではないでしょう。

FIP制度は従来のFIP制度と比べ、市場価格に連動した仕組みです。自社の敷地内に発電設備や蓄電池を設置し、電力価格が高いときには売電で利益を得ることができるでしょう。あるいは自社で消費することでコスト削減につなげることも可能となります。改正再エネ特措法の理解を深め、企業経営にプラスになる運用を検討するべきではないでしょうか。