SASBスタンダードとは?背景と5つの局面、GRIスタンダートとの違いについて

- 2024年02月28日

- SDGs・ESG

近年投資家から企業に対するESG情報(非財務情報)開示への要求が高まっており、各企業は対応を迫られています。しかし一口にESG情報と言っても、そこにはさまざまな開示基準が存在し、どの基準を採用するかは企業によって異なっています。

ESG開示基準のひとつとして、SASBがあります。本記事ではESG情報に関する主要な開示基準であるSASBスタンダードについて、その概要や項目、GRIスタンダードとの違いなどを解説していきます。

目次

-

SASBスタンダードとは

-

SASBスタンダードとGRIスタンダードの違い

-

SASBスタンダード5つの局面(項目)について

-

まとめ:SASBスタンダードを活用して、サステナビリティに関する情報開示を進めよう!

1. SASBスタンダードとは

SASBスタンダードとはESG情報開示基準のひとつで、SASB(サステナビリティ会計基準審議会)が公開しているものです。2018年に初版が導入され、多くの企業がこのSASBスタンダードを導入しています。

(1)SASBスタンダードの概要

SASBスタンダードでは、77の産業別にサステナビリティ関連の項目を定めています。この項目は投資家の意思決定に寄与するものが厳選されています。SASBスタンダードによって各企業は、資金調達や資本コストに影響を与えると予想されるサステナビリティ関連のリスクや機会について、各産業別の情報開示基準を得ることができます。

(2)SASBが注目される背景

国際会計基準財団(IFRS)によって設立されたISSBは2023年に、「SASBスタンダードの国際的な適用可能性を向上させるための方法論及びSASBスタンダード・タクソノミのアップデート」を公表しました。この中では「SASBスタンダードは・・(中略)・・IFRS S1 号『サステナビリティ関連財務情報の開示に関する全般的要求事項』(IFRS S1 号)を適用するためのガイダンスの主要な情報源としての役割を果たす」と述べられており、IFRS基準の中でSASBが重要なポジションを占めることが示されました。

日本でもIFRS基準に準拠して作成した連結財務諸表が金融商品取引法に規定する連結財務諸表として提出することが認められるなど、企業会計へのIFRSの影響は大きく、そのためSASBもさらに注目されるようになりました。

出典:金融庁「IFRSに基づく連結財務諸表の開示例」(2016/3/31)p2

出典:ISSB「Methodology for Enhancing the International Applicability of the SASB® Standards and SASB Standards Taxonomy Updates」(2023/5)p5

(3)マテリアリティの考え方

マテリアリティとは組織にとっての重要課題のことで、有価証券報告書においては何についての情報を開示するかを決める評価軸となります。業態や経営環境は各企業によって異なるため、それぞれのマテリアリティに応じて、投資家の投資判断に資する情報開示が求められます。

SASBスタンダードも投資家のためのマテリアリティというスタンスを採っており、投資家の関心と財務への影響がマテリアリティの軸となっています。またSASBは産業別のマテリアリティをまとめ、「マテリアリティ・ファインダー」や「マテリアリティ・マップ」を公開しています。

出典:金融庁「第2回 金融審議会ディスクロジャーワーキング・グループ(令和3年度)事務局説明資料②(サステナビリティに関する開示(1))」(2021/10/1)p7

出典:財務省GPIF「GPIF委託調査研究ESGに関する情報開示についての調査研究 報告書≪概要≫」(2019/3)p22

出典:SASB「Materiality Finder」

出典:SASB「Exploring materiality」

2. SASBスタンダードとGRIスタンダードの違い

SASBスタンダード同様の主要なESG情報開示基準として、GRIスタンダードが存在します。両者の違いについて解説します。

(1)サステナビリティの意味

SASBスタンダードでは「企業にとってのサステナビリティ」を企図しており、企業が長期にわたって事業活動を継続することに主眼を置いています。そのためKPI(重要指標)についても、経営成績への影響を重視します。

これに対しGRIスタンダードは「地球・社会のサステナビリティ」を企図しており、将来の世代にわたってニーズの充足を維持することをサステナビリティとしています。KPIについても、企業の業績ではなく地球環境などへの影響に着目します。

出典:財務省GPIF「GPIF委託調査研究ESGに関する情報開示についての調査研究 報告書≪概要≫」(2019/3)p28

(2)情報開示の方向性

SASBスタンダードでは企業の経営成績や財務状態に影響を与える可能性の高いサステナビリティ課題について、産業ごとに開示項目を示しています。

これに対してGRIスタンダードは、サステナビリティ目標に対しての貢献を明らかにすべく、経済・環境・社会に与えるインパクトについて開示することを促しています。たとえばエネルギー消費量に関するKPIは、いずれの方向性にも合致するため、SASBスタンダード・GRIスタンダード双方で使用されます。

出典:財務省GPIF「GPIF委託調査研究ESGに関する情報開示についての調査研究 報告書≪概要≫」(2019/3)p28

(3)国内企業の開示例

実際に国内企業がGRIやSASBを活用して情報開示を行った事例をご紹介します。

三井化学株式会社は、統合報告書にて経営戦略の一環として人材戦略を位置づけ、具体的な優先課題などを記載しています。さらに優先課題として「従業員エンゲージメント向上」を示したうえで、GRI等の人的資本に関する指標と対照させています。

旭化成株式会社は人材戦略における優先課題として「健康経営目標」を掲げ、SASB、GRI等が公表している人的資本に関する指標と対照しています。

出典:内閣官房「非財務情報可視化研究会の検討状況」p44,46

3. SASBスタンダード5つの局面(項目)について

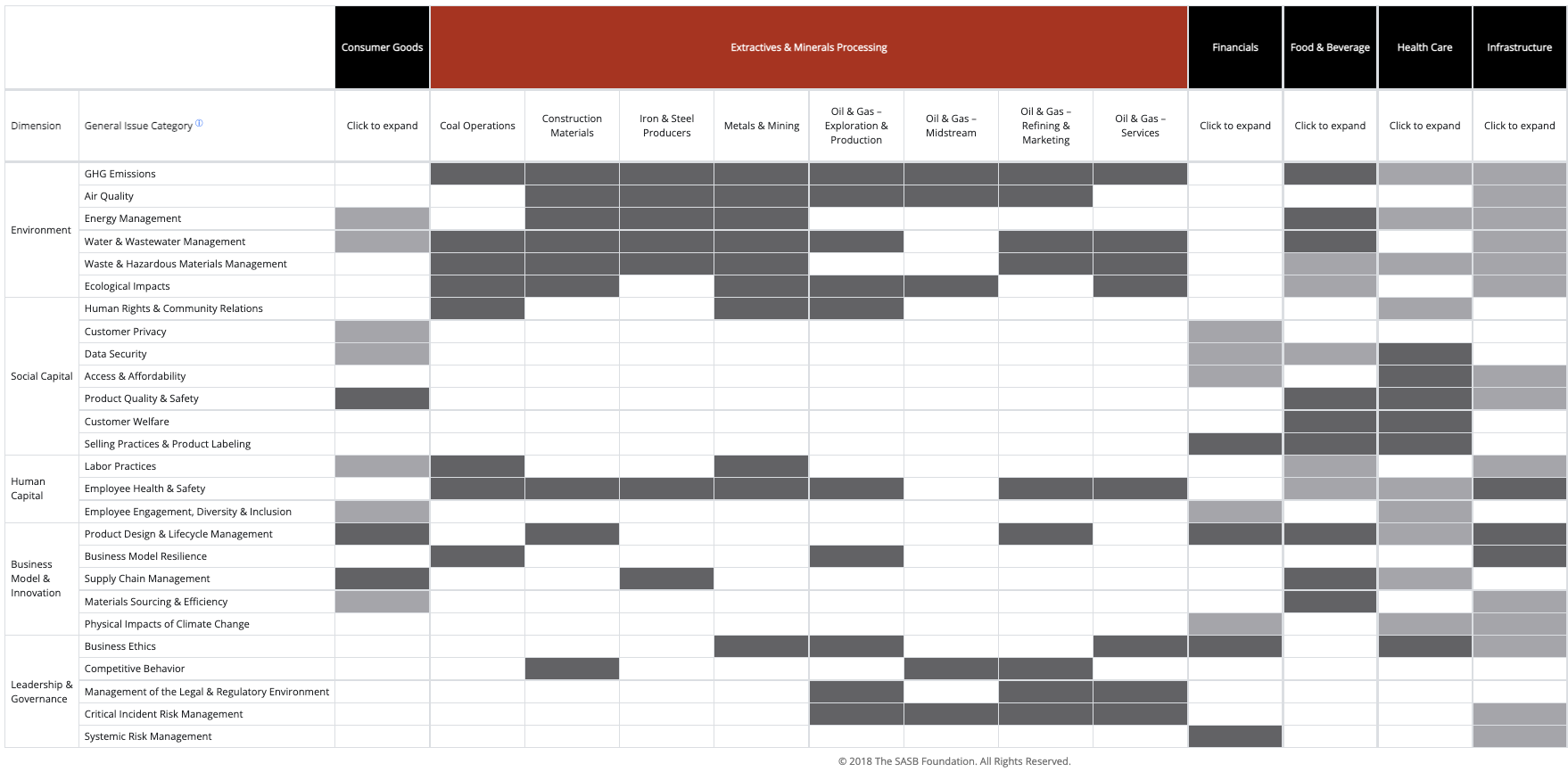

SASBスタンダードはサステナビリティ課題を5つの局面(項目)に分類しています。それぞれに含まれる課題やそれらが特に当てはまる産業を具体的にご紹介していきます。

(1)環境

環境に関する局面においては、温室効果ガス排出・大気の質・エネルギー管理・水および排水の管理・廃棄物および有害物管理・生物多様性への影響という6つの課題が含まれます。SASBの「マテリアリティ・マップ」では、建設資材産業および金属鉱業において、これらの課題全てが重要課題と位置づけられています。

出典:SASB「Materiality Map screenshot」

(2)社会資本

社会資本に関する局面においては、人権および地域社会との関わり・顧客のプライバシー・データセキュリティ・アクセスおよび手頃な価格・製品の品質と安全性・消費者の福祉・販売慣行と製品ラベルという7つの課題が挙げられています。

SASBの「マテリアリティ・マップ」では、ヘルスケア産業において7つの内5つの課題が重要課題に該当しています。次に該当数が多いのは食品・飲料産業で、製品の品質と安全性など3つが重要課題となっています。

出典:SASB「Materiality Map screenshot」

(3)人的資本

人的資本についての局面には、労働慣行・従業員の安全衛生・従業員参画とダイバーシティという3つの課題が存在します。SASBの「マテリアリティ・マップ」では、特に従業員の安全衛生について各産業ほぼ共通で重要課題と位置づけられており、石炭産業や金属鉱業においてはさらに労働慣行もマテリアリティ候補となっています。

出典:SASB「Materiality Map screenshot」

(4)ビジネスモデルとイノベーション

ビジネスモデルとイノベーションの局面に含まれる課題は、製品およびサービスのライフサイクルへの影響・ビジネスモデルの強靭性・サプライチェーンマネジメント・材料調達および資源効率性・気候変動の物理的影響の5つです。SASBの「マテリアリティ・マップ」では、特に食料・飲料産業でこの局面における3つの課題がマテリアリティ候補となっています。

出典:SASB「Materiality Map screenshot」

(5)リーダーシップとガバナンス

リーダーシップとガバナンスという局面では、事業倫理・競争的行為・規制の把握と政治的影響・重大インシデントリスク管理・システムリスク管理という5つの課題があります。SASBの「マテリアリティ・マップ」では、特に金融機関において2つがマテリアリティ候補とされており、他の局面より該当数が多くなっています。

出典:金融庁「事務局説明資料(サステナビリティに関する開示(2)」p9

4. まとめ:SASBスタンダードを活用して、サステナビリティに関する情報開示を進めよう!

サステナビリティに対する関心がますます高まってきた昨今、多くの企業がSASBスタンダードを活用し、ESG情報の開示を積極的に行っています。

同様のサステナビリティ情報開示基準であるGRIスタンダードでは、企業財務より地球環境や社会へのインパクトを重視していますが、SASBスタンダードは企業の財務状況にインパクトのあるマテリアリティ(重要課題)を産業別に示し、有価証券報告書などとの親和性が高いものとなっています。SASBスタンダードを活用して、企業のサステナビリティ情報の開示を進めましょう!

{kind=link}